Implementación de la normativa IFRS'16 / USGAAP para Contratos de Leasing

Implementación de la normativa IFRS'16 / USGAAP para Contratos de Leasing

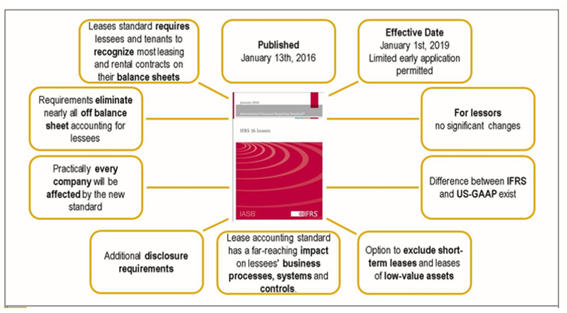

El 01/01/2019 entró en vigor la nueva normativa IFRS’16 de contabilización de los contratos de Leasing. Al mismo tiempo, los países que se ven obligados a reportar bajo la normativa USGAAP, deben ceñirse a los criterios contables ASC842..

Este requerimiento contable, además de ser obligatorio, ha tenido un fuerte impacto en los estados financieros de las sociedades que aplican a las Normas Internacionales de Información Financiera.

El cambio más significativo ha consistido en la manera de contabilizar los alquileres desde el punto de vista del arrendatario. La NIIF 16 ha eliminado el modelo de contabilidad dual para arrendatarios que distingue entre los contratos de arrendamiento financiero (registrado dentro del balance) y los arrendamientos operativos (cuyos derechos y obligaciones futuros no se registran actualmente en el balance). Con la entrada de IFRS'16, se ha desarrollado un modelo único, dentro del balance, que es similar al de arrendamiento financiero actual.

El objetivo de la NIIF 16 es disponer de información que represente fielmente las transacciones de arrendamiento y proporcione una base para que los usuarios de los estados financieros evalúen el importe, el momento y la incertidumbre de los flujos de efectivo que surgen de los arrendamientos. Para cumplir con ese objetivo, un arrendatario debe reconocer los activos y pasivos derivados de un arrendamiento.

La NIIF 16 introduce un modelo contable de arrendatario único y requiere que el arrendatario reconozca los activos y pasivos para todos los arrendamientos con un plazo de más de 12 meses, a menos que el activo subyacente sea de bajo valor. Se requiere que un arrendatario reconozca un activo por derecho de uso que represente su derecho a usar el activo arrendado subyacente y un pasivo por arrendamiento que represente su obligación de hacer pagos de arrendamiento.

Herramientas principales de gestión en SAP

Opción 1: Hojas de Cálculo / Software proporcionadas por las empresas de auditoría

Inicialmente ha sido la aproximación que adoptaron la mayoría de las empresas debido a que daba solución en el instante inicial a la normativa y era de fácil y rápida adopción. El principal problema de este enfoque es que dichas herramientas suelen tener los siguientes puntos débiles:

-

No dispone de integración de las herramientas con SAP

-

No son capaces de gestionar grandes volúmenes de contratos

-

Es prácticamente imposible gestionar renovaciones de contratos, cambios de cuota anuales (por IPC o inflación)

-

Dificultad en cubrir la normativa de Reclasificación de Largo y Corto Plazo

-

No dispone integración con el módulo de Compras de SAP

Opción 2: Solución estándar de SAP

Es una solución que cubre la normativa IFRS’16 y USGAAP a través del módulo estándar de SAP Real Estate (RE-FX).

La solución estándar permite cubrir la normativa con o sin integración del módulo de Activos Fijos. Si la solución escogida por el cliente es a través de Activos Fijos , éstos se crean automáticamente para los contratos que intentan reflejar en Balance el derecho de Uso de los contratos.

A pesar de ello, tiene una serie de inconvenientes que hacen que su coste sea muy elevado en comparación al resto de soluciones. Entre ellas destacamos:

-

Requerimiento obligatorio de activar un nivel de Enhancement Package elevado

-

Requerimiento obligatorio de activar la Business Function EA-FIN

-

Requerimiento obligatorio de activar el módulo y licenciamiento de SAP RE-FX

Los inconvenientes reflejados en la primera solución no existen con la implementación del estándar de SAP.

El tiempo medio de implementación de la solución suele ser alrededor de 6 meses y la solución es compatible también para clientes en S/4HANA.

Opción 3: Solución del producto de CUVIV

Al igual que la solución estándar de SAP de CUVIV, permite cubrir ambas normativas IFRS’16 y USGAAP.

Al ser un Add-on ABAP dentro de la máquina de CUVIV, dispone de una integración total con el sistema SAP y permite también la integración con el módulo de Activos Fijos.

A diferencia de la solución estándar de SAP gestionada por el módulo de SAP RE-FX, nuestro producto no tiene ninguna de las 3 restricciones que refleja el estándar SAP. Se puede implementar sin tener que activar la Business Function EA-FIN, en cualquier sistema SAP ECC y S/4HANA (independiente de la versión) y no requiere activar el módulo de RE-FX (ni su licenciamiento).

Los inconvenientes reflejados en la primera solución no existen con la implementación de nuestro producto.

El proyecto suele tener una duración de unos 3 meses y suele tener un coste más reducido que la solución estándar.

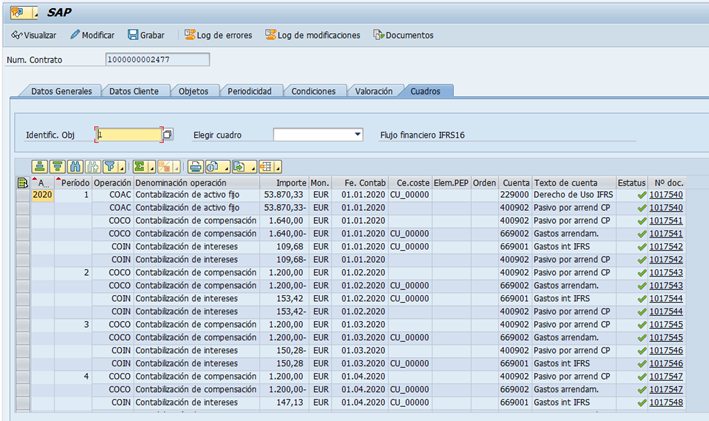

A continuación, mostramos una pantalla ilustrativa de la valoración de IFRS’16 y los flujos contables que se derivan de ella: